韓國的數位出版1市場近年來蓬勃發展,尤其是網路漫畫與網路小說平臺Webtoon Entertainment於2024年6月在美國納斯達克掛牌上市,標誌韓國數位出版業者佈局全球市場新的里程碑,韓國成為亞洲最具競爭力的數位出版大國之一。透過網漫等數位內容的海外擴張,IP多元化授權與AI技術的大量導入,重新塑造韓國整體出版產業生態與民眾數位閱聽習慣。

韓國出版市場概況

依據韓國出版產業振興院(Publication Industry Promotion Agency of Korea,KPIPA)2025年2月發布的《2024年出版產業現況調查報告》,2023年韓國出版產業的總營收為10兆7,423億韓圜(約新臺幣2,271億6千萬元2),較前一年成長3.9%,其中出版社營收約4兆7,565億韓圜,書店批發通路業者約5兆3,987億韓圜,電子書業者約5,871億韓圜,整體從業人員總數為52,697人,較前一年成長7.3%。

<span class="g-head">2018-2023年韓國整體出版產業營收趨勢</span>

<span class="caption">註1:出版社者包含出版一般圖書、學習/專業圖書、教養圖書、教科書、學習參考書、學習教材、幼兒/兒童圖書、全集等業者。批發/書店包含實體書店、網路書店、批發/中間商。電子書業者包含出版網路漫畫、網路小說與綜合文學(網路小說除外)之業者。</span>

<span class="caption">註2:2021年營收規模暴增是因應數位轉型趨勢,資料收集方式在推算上發生變動所致。</span>

<span class="caption">資料來源:韓國出版產業振興院《2024年出版產業現況調查報告》</span>

另外,依據大韓出版文化協會(Korean Publishers Association,KPA)2025年4月發布的《2024年出版市場趨勢分析報告》,以71家主要出版業者為調查母體,2024年71家主要出版業者總營收約4兆8,911億韓圜,較2023年微幅減少0.1%。71家業者有33家營收成長,38家衰退,但整體獲利從前一年的1,076億韓圜成長至1,468億韓圜。總營收中以教育類出版業者占比為最大宗,2024年營收為4兆1,622億韓圜,年減1.7%;一般圖書類出版業者營收為4,653億韓圜,年增4.3%;漫畫、網路漫畫(Webtoon)與網路小說類出版業者為2,635億韓圜,年增22.1%。

教育類出版業者:教科書與參考書獲利大幅下滑

教育類出版業者多為集團化經營,以熊津教育集團(Woongjin ThinkBig)為龍頭,2024年總營收6,622億韓圜,其他主要教育出版業者,如大教集團(Daekyo)、教原集團(Kyowon Group)旗下的出版社,以及天才教科書(Chunjae Textbooks)等營收都有數千億韓圜。雖然2024年業者總營收僅略微衰退,但教科書與參考書銷售獲利大幅下滑,衰退21.8%。

一般圖書類出版業者:營收微幅成長但獲利翻倍

22家主要一般圖書類出版業者,文學村(Munhakdongne)營收463億韓圜,是一般圖書出版的指標業者,其他營收高的業者還有Changbi的426億韓圜、Dasan Books的391億韓圜。儘管一般圖書出版業者營收僅微幅成長,但獲利卻成長105.3%,韓國傳統出版社正透過精簡成本、數位行銷等多元策略來改善獲利能力。

網漫、網路小說出版與平臺業者:整體營收創新高

以網路漫畫與網路小說等數位內容為產品核心的出版與平臺業者營收創下新高,成為韓國出版市場營收成長的主要引擎,如韓國數位平臺市場龍頭Naver Webtoon在2024年營收8,735億韓圜,較2023年成長15.8%,同時經營電子書與網路小說平臺的Ridi(Ridibooks)營收也高達2,312億韓圜,年成長率也有7.3%,出版業者D&C Media在擁有的IP《我獨自升級》改編為動畫帶動下,2024年營收達到750億韓圜,年成長率230.1%,營收轉虧為盈,從2023年的虧損2億6,300萬韓圜轉為2024年獲利125億3,000萬韓圜。

{{trace-16c="/style-guide"}}

書店通路線上銷售占比持續成長

教保文庫(Kyobo Book Centre)、Yes24、阿拉丁(Aladin)等5家主要書店通路(含實體與網路書店),2024年總營收約2兆2,524億韓圜,年成長4.1%,收益轉虧為盈,從前一年的虧損114億韓圜轉為獲利189億韓圜,線上銷售逐漸取代線下實體通路銷售,以韓國最大連鎖書店教保文庫為例,其線上銷售占比(50.7%)已超越線下通路銷售(39.4%)3,線上銷售年成長率達12.9%,實體書店銷售僅微成長1.1%。整體線上通路交易額持續成長中,2024年線上交易額已達2兆5,939億韓圜,較前一年成長5.1%。

{{f16-3="/style-guide"}}

韓國民眾數位閱讀消費習慣全面成長

線上與線下通路的轉移也伴隨著韓國民眾閱讀習慣改變趨勢,韓國成人數位閱讀比例持續上升,而實體書店數量則出現減少趨勢,2023年韓國書店數量僅剩2,484家,部分地區甚至面臨「書店滅絕」的現象。

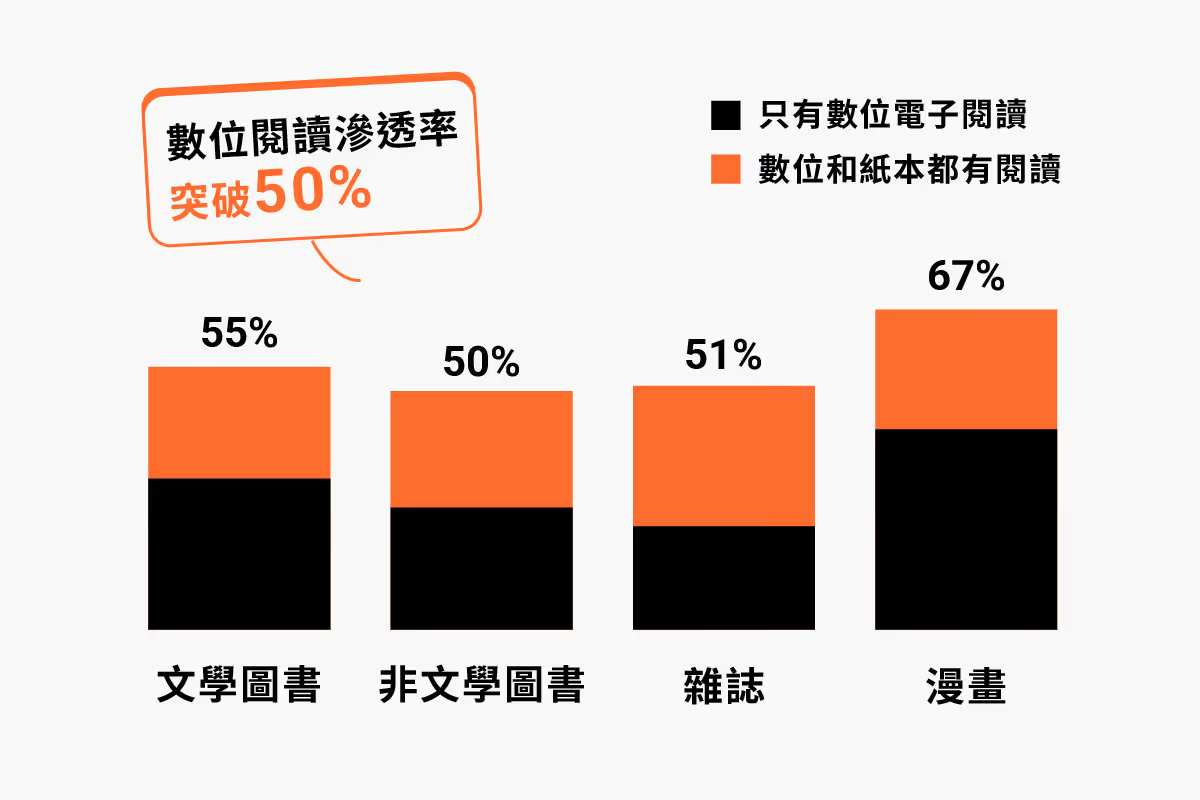

大韓出版文化協會2025年所發布的《2024年閱讀文化調查報告》顯示,2023年至2024年間,韓國成年人的數位閱讀(包含電子書、網路小說、網路漫畫)在閱讀比例、閱讀頻率以及購買消費上的成長幅度普遍高於紙本閱讀。雖然紙本閱讀比例仍維持最高,但在購買消費與閱讀頻率上呈現停滯或微幅下滑的趨勢。

閱讀比例

成年人閱讀紙本的比例從2023年的79.1%微幅成長至2024年的80.4%,而網路漫畫閱讀比例則從38.5%成長至41.4%,電子書閱讀比例從34.9%成長至37.5%,網路小說從24.7%成長至27.3%,而有聲書閱讀比例大約持平,僅從22.0%上升至22.4%。

<span class="g-head">2023-2024年韓國民眾閱讀各類出版內容比例與閱讀量</span>

<span class="caption">資料來源:大韓出版文化協會《2024年出版市場趨勢分析報告》</span>

購買消費

雖然民眾閱讀紙本比例仍為最高,但從消費購買層面來看,數位內容的付費購買率全面成長,紙本書購買率則出現下滑。2024年紙本購買率從前一年的72.2%下降至71.6%。在數位內容購買上,電子書購買率成長至31.9%(2023年為30.9%),購買量從平均0.8本成長至1.0本, 網路小說付費閱讀率成長至27.0%(2023年25.1%),平均付費閱讀回數從19.7話成長至 23.5話,網路漫畫付費閱讀率上升至29.6%(2023年27.5%),有聲書購買率上升至21.6%(2023年19.8%)。

<span class="g-head">2023-2024年韓國民眾出版內容別購買率與購買量</span>

<span class="caption">資料來源:大韓出版文化協會《2024年出版市場趨勢分析報告》</span>

閱讀頻率

在閱讀頻率上,數位內容的閱讀頻率高於紙本閱讀。2024年紙本內容每週閱讀一次以上的比例從2023年的50.9%微幅下降至49.3%。網路漫畫每週閱讀一次以上的比例則從62.6% 上升至66.4%,且有23.4%的讀者是「每天」閱讀。有聲書每週閱讀(聆聽)一次以上的比例出現爆發性成長,從27.7%大幅躍升至40.6%,網路小說每週閱讀一次以上的比例也超過50%。

<span class="g-head">2024年韓國民眾不同類別出版內容閱讀頻率</span>

<span class="caption">資料來源:大韓出版文化協會《2024年出版市場趨勢分析報告》</span>

數位閱讀習慣的日常化、年輕數位原住民的成長以及完善便利的線上付費機制是帶動韓國民眾數位閱讀成長的三大動力。

由於數位閱讀大多使用手機、平版等行動裝置,使得數位閱讀習慣容易融入讀者的日常生活,加上網路漫畫與網路小說頻繁更新最新內容,讀者為追蹤最新進度會出現高頻率閱讀模式,而形成日常化的閱讀習慣,相較之下,紙本閱讀頻率主要集中在「偶爾閱讀」低頻率模式。

特別是「連載式」與「碎片化」的作品形式更適合日常化的閱讀習慣,網路小說與網路漫畫的計量單位是「回合數」,這種短小輕薄、碎片化的內容形式,更適應現代人繁忙的生活節奏。調查顯示阻礙閱讀的最大原因是「工作/學業太忙沒時間」(18.4%),但數位內容以「回合」為閱讀單位,方便讀者利用日常生活零碎時間進行閱讀。

20-30歲年輕族群則是支持數位閱讀成長的主力,年輕數位原住民的閱讀偏好直接提高了整體民眾數位閱讀比例。在網路漫畫上, 20-30歲族群的閱讀率高達63.0%,遠高於平均值(41.4%);該族群在電子書閱讀率也有47.1%,同樣居各年齡層之冠;而在網路小說閱讀率則為39.1%,是60歲以上族群近兩倍。

最後,整體線上付費市場的成熟發展讓讀者更容易付費閱讀數位內容,只要讀者認同數位內容有購買的價值就可以很輕易完成付費流程。

{{trace-16a="/style-guide"}}

韓國數位出版市場主要關鍵業者

韓國數位出版相關業者主要分成三大類,第一類是數位平臺,是韓國數位出版市場中營收規模最大且成長最顯著的類型。這類業者主要提供數位內容的流通與消費服務,涵蓋電子書、網路漫畫和網路小說,可再分成以下幾類:

- 綜合電商經營的數位內容閱讀平臺:如Naver Webtoon、Kakao Entertainment等經營的網漫平臺。

- 提供電子書銷售訂閱的數位內容平臺:如Ridi(提供電子書、網漫與網路小說)、Millie's Library(主打電子書訂閱服務)、Kyobo Book Centre(連鎖書店教保文庫推出的數位平臺,除了可購買實體與電子書,並提供數位內容訂閱服務)。

- 專營特定數位內容平臺:如Lezhin Entertainment(網漫)、Topco(網漫)、Munpia(網路小說)等。

第二大類業者為網漫製作公司(Webtoon Production Studios),專注於內容的原創與製作,與平臺業者不同,主要負責生產內容並授權給平臺發行,如Creek & River Entertainment、Daon Creative、The Grim Entertainment、Studio Lico、Toyou Dream 等。

第三大類由傳統出版業者跨足/轉型到數位內容的產製與流通,這些業者原本被歸類在傳統出版業,但其主要營收來源已高度依賴數位內容(包含網漫、網路小說), 如D&C Media、Daewon CI、Haksan Publishing、Contents First、YLAB等出版業者。這類業者在2024年的表現極為亮眼,整體營收增長了22.1%,獲利更是暴增385.9%。

雖然數位出版整體營收大爆發,但內部也出現獲利兩極化現象,2024年13家主要數位平臺4總營收約1兆5,959億韓圜,獲利約654億韓圜,年成長25.6%。然而6家主要網漫產製工作室營收約1,163億韓圜,虧損約188億韓圜,顯示製作端的競爭激烈與面臨的成本壓力。

整體而言,在韓國數位出版市場,不同類型業者基於自身資源採取差異化策略,如綜合電商平臺Naver與Kakao以自身社群軟體與平臺掌握的大量用戶消費數據,積極布局網路漫畫與網路小說市場,以產製更容易吸引讀者眼球的內容題材。Ridibooks與Millie’s Library等則是持續提升數位閱讀平臺服務,Millie’s Library應用AI技術,提供新興數位內容體驗,吸引年輕世代;Ridibooks則是積極拓產數位內容IP跨域串聯,建構IP轉譯應用的產業生態系。

書店通路業者如Yes24則是整合網路書店與票務系統,轉為綜合型電商平臺;阿拉丁利用自身網路書店龐大會員,發展成為包含二手書、新書、電子書與各類文創商品線上銷售平臺;教保文庫則是從大型實體連鎖書店跨足發展成為數位內容綜合平臺。

韓國出版產業AI應用情形

2023年韓國前總統尹錫悅宣布推動AI數位教科書(AI Digital Textbooks)計畫,投入超過5千億韓圜經費,用於教師培訓、設備採購與網路基礎建設,並於2025年春季學期正式實施,計有76本AI教科書獲政府認證投入使用。這些AI教科書原本目的是為了建立學生個人客製化學習環境、減輕教師負擔、縮短傳統教材製作流程,但實際推出後問題頻傳,包括內容錯誤、隱私疑慮、技術支援不足、教師工作量增加,因而引起學生家長與老師的反彈。2025年8月南韓國會通過決議,將AI教科書從「正式教科書」降級為「補充教材」,也取消國家官方認證與政府資金的支持。到了2025年秋季學期,原本參加AI教科書導入計畫的學校有超過半數退出該計畫。

雖然政府導入AI教科書政策受挫,不過在民間出版市場,AI的使用卻日益廣泛,尤其是電子書無紙本印刷成本,出版AI產製的電子書成本門檻低,導致AI電子書氾濫成災。如一家在教保網路書店登記的出版社,自2024年8月至2025年11月5日已出版9,175本圖書,其出版量平均每天21本,涵蓋幾乎所有領域。該出版社一位作者,從2024年10月到2025年2月,短短四個月內創作了137本書,有時甚至一天就能出版12本書,書籍內容涵蓋哲學、藝術、醫學、工程、經濟學及考試用書等領域,然而這些書籍在網路書店上的「書籍介紹」或「作者介紹」中,均未提及有使用AI技術,這也引發韓國社會對AI書籍的疑慮,要求政府與業界制訂相關監管機制。

另一方面,由於生成式AI大幅降低了書籍出版的產製成本,並有效縮減產製流程,使得原本非出版業的單位得以自行出版特定領域的書籍,如食品公司Fortune Cookie利用AI技術出版了一本介紹葡萄酒的入門讀物。國家報勳部(Ministry of Patriots and Veterans Affairs)則與網路書店Yes24合作,利用各種生成式AI工具創作了50本《我的英雄書》(My Hero Book)系列繪本,這些繪本以身穿軍人或消防員等制服的父母為故事主角,國家報勳部表示,如依照傳統出版工作流程,創作50本繪本可能至少需要兩年時間,但現在利用AI技術可以在不到四個月內就完成。

除了將AI技術應用書籍內容創作、翻譯、編輯、排版、繪圖,封面設計等產製流程,AI也可以用於產製前端的作品企劃以及後端的行銷與物流管理等領域。掌握大量用戶使用資料的數位平臺,透過用戶資料與社群媒體的文字探勘,分析熱門主題、關鍵字、讀者需求等市場趨勢、進行競品分析,預測作品名稱與封面風格以迎合市場偏好,並生成初步內容大綱。如Kakao集團所開發的AI模型就已大量應用於網路漫畫、網路小說新作品企劃、角色設定與草案大綱撰寫等工作流程。

而在行銷上,Kyobo、Yes24等網路書店平臺則利用AI生成書籍簡介、行銷文案、SEO標籤,目前韓國主要大型數位出版平臺多已將AI導入作品推薦與客服。網路書店Yes24的母公司Hansae Yes24 Holdings除了投入開發生成式AI模型YES AI,也積極打造AI智慧倉儲中心,預計2026年3月完工,結合AI與自動化機器設備負責書籍的入庫、揀貨、包裝、配送到出貨流程,預計每日可處理28萬冊入庫、20萬冊出庫,並保管450萬冊。

{{f16-smart="/style-guide"}}

AI有聲書亦是韓國數位出版市場發展快速的領域,韓國一家專注於合成語音與虛擬演員科技公司Neosapience所開發的文字轉語音AI技術(AI Text-to-Speech,AI TTS),被許多韓國出版社採用製作有聲書,如Millie’s Library在2021年3月宣布利用Neosapience的AI工具一次推出約100本「AI 完讀 (full-length)有聲書」,包含各種題材,從經典文學到散文、經濟商業以及實用指南,目前Millie’s Library電子書訂閱平臺超過20萬本電子書均有提供AI朗讀有聲書。

2025年12月1日Millie’s Library宣布AI有聲朗讀為企業核心服務內容之一,目的不只是降低成本,還要改變消費者閱聽習慣,並提供各種最新服務功能,如Millie Pairing可以在讀書與聽書,以及不同裝置多模式進行同步功能,讓用戶在書籍閱讀與有聲書AI朗讀聆聽之間無縫接軌,讀者的閱讀與聆聽進度會自動同步。另一個新服務AI Reading Farming則可以陪伴用戶閱讀,協助用戶理解書籍內容,功能包含AI朗讀、AI內容解說、AI摘要整理,AI互動聊天機器人等。

{{trace-16b="/style-guide"}}

結語

韓國出版市場近年來經歷一場由數位內容驅動的結構性轉型,整體出版市場營收穩定成長,但成長動力已從傳統出版業者轉向數位內容業者。數位內容憑藉其驚人的營收和獲利成長,成為推動韓國整體出版市場成長的關鍵因素。大量網漫與網路小說改編的影視作品風靡全球,也反過來帶動韓國數位出版業者佈局全球市場,Kakao、Naver等數位平臺已在多國營運,積極耕耘各國本地市場,這些大型跨國數位平臺也成為韓國文化內容輸出國外的主要管道之一。

AI技術的發展與應用更是加快韓國出版產業的數位轉型進度,AI不只大量用於網漫與網路小說的創作與閱讀平臺服務上,也應用於傳統出版社與書店通路的工作流程。AI雖然可以降低業者經營成本與人力需求,縮短工作流程,但也引發各種疑慮與批評,如AI模型訓練涉及的版權侵權爭議;侵害從業人員工作權益;AI書籍品質不穩,內含錯誤資訊無法事前檢核,並可能有抄襲嫌疑;以及AI內容標示不透明,有欺騙誤導讀者等問題。這些挑戰不只是韓國出版業者,也是全球出版業者所必須面對的重要課題,如何應對與處理AI帶來的各種複雜挑戰,攸關出版業者數位轉型成敗與未來發展前景。

<div class="footnotes"><ul>

<li class="footnote" id="fn-16-1">

<p>依據韓國出版產業振興院(KPIPA)在K-Book Trends出版平臺的說明,以數位格式產製、流通與消費的出版內容都屬於數位出版,產品類型包含電子書、網路小說與網路漫畫、有聲書及各類聲音出版品,互動多媒體(包含app),數位化教科書或教材等。</p></li>

<li class="footnote" id="fn-16-2">

<p>以2025年12月11日匯率TWD/KRW:0.02115/1計。</p></li>

<li class="footnote" id="fn-16-3">

<p>除了線上與線下一般零售銷售,書店銷售管道另有B to B的企業機構銷售,如圖書館、學校的書籍採購,其銷售金額會受當年度政府採購預算影響。</p></li>

<li class="footnote" id="fn-16-4">

<p>13家主要平臺未包含Kakao平臺的營收。</p></li>

</ul></div>